Die E-Mail kam an einem Montagmorgen.

Betreff: Sie wurden für ein PayPal-Darlehen zugelassen!

Betrag: 15.000 €

Keine Unterlagen erforderlich.

Jetzt beantragen – Geld in 5 Minuten auf Ihrem Konto.Das war Markus, Betreiber eines Online-Shops für Sportartikel. Er brauchte Geld für eine große Lagerbestellung – und PayPal bot es ihm einfach so an.

Keine SCHUFA-Prüfung. Kein Papierkram. Ein Klick.

Er rief mich an: „Eric, ist das seriös? Und was kostet das wirklich?“

Meine Antwort: „Ja, es ist seriös. Aber schnell heißt nicht billig.“

Nach 2 Stunden Analyse haben wir gerechnet: Der „einfache“ 15.000€-Kredit hätte ihn effektiv 18% Jahreszins gekostet – wenn er schnell verkauft.

Das ist mehr als jeder Sparkassen-Kredit.

Aber für Markus‘ Situation war es trotzdem die richtige Wahl. Warum? Das erkläre ich hier.

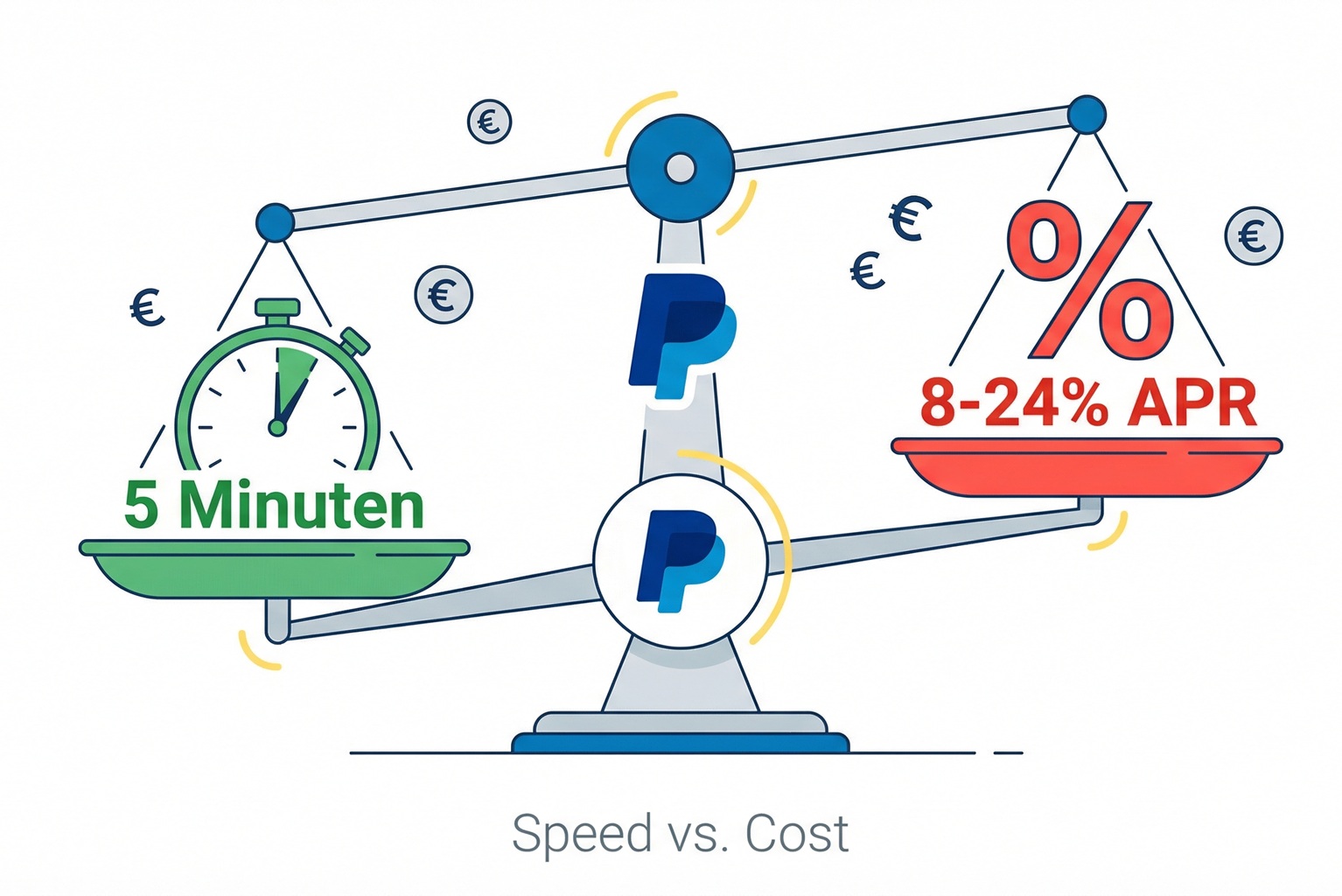

„Geld in 5 Minuten“: Warum das PayPal-Angebot so verlockend ist

PayPal nennt es „Working Capital“ oder „Business Loan“ (je nach Land).

In Deutschland heißt es meist: „PayPal-Geschäftskredit“ oder „PayPal Working Capital“.

Wie Sie das Angebot erhalten

PayPal schickt Ihnen eine E-Mail – aber nicht jedem.

Voraussetzungen:

- ✅ PayPal-Geschäftskonto (mindestens 6-12 Monate aktiv)

- ✅ Regelmäßige Umsätze (mindestens 5.000-10.000€/Jahr)

- ✅ Gute Verkaufshistorie (wenige Rückbuchungen)

- ✅ Keine offenen Konflikte

PayPal analysiert Ihre Verkaufsdaten und entscheidet:

- Wie viel Sie bekommen können (meist 5.000€ – 100.000€)

- Zu welcher Gebühr

Sie können nicht einfach beantragen – PayPal muss Sie einladen.

Der Traum: Geld ohne Papierkram

Hier, was PayPal verspricht:

✅ Keine SCHUFA-Prüfung Ihr Kredit-Score ist egal. PayPal schaut nur auf Ihre Verkäufe.

✅ Keine Sicherheiten Kein Bürge, keine Hypothek, kein Pfand.

✅ Sofortige Auszahlung Geld ist in 5-10 Minuten auf Ihrem PayPal-Konto.

✅ Flexible Rückzahlung Keine festen Raten – PayPal nimmt sich automatisch einen Teil Ihrer Verkäufe.

✅ Kein Zahlungsausfall Wenn Sie nichts verkaufen, zahlen Sie nichts zurück.

Für einen Selbstständigen mit Liquiditätsengpass klingt das nach einem Traum.

Die Realität: Geschwindigkeit hat einen Preis

Aber wie bei allem, was zu schön klingt: Es gibt einen Haken.

Der Haken heißt: Gebühren.

PayPal verlangt keine „Zinsen“ im klassischen Sinne. Stattdessen gibt es eine Festgebühr (Fixed Fee).

Beispiel:

Kreditbetrag: 10.000€

Festgebühr: 800€

─────────────────────

Zurückzuzahlen: 10.800€Das klingt nach 8% – oder?

Falsch.

Die 8% sind nur die Gesamtgebühr. Der effektive Jahreszins (APR) hängt davon ab, wie schnell Sie zurückzahlen.

Und hier wird’s interessant.

Wie es funktioniert: Die Einmalgebühr statt Zinsen

PayPal nutzt ein Cashflow-basiertes Finanzierungsmodell.

Das bedeutet: Keine monatlichen Raten, sondern prozentuale Rückzahlung von jedem Verkauf.

Das Rückzahlungsmodell

So läuft’s ab:

- Sie nehmen 10.000€ auf

- PayPal-Gebühr: 800€

- Rückzahlungsbetrag: 10.800€

- PayPal legt einen Rückzahlungsprozentsatz fest

- Zum Beispiel: 15% von jedem Verkauf

- Ab sofort: Von jedem PayPal-Eingang gehen automatisch 15% an den Kredit

Beispiel:

Kunde zahlt 100€ über PayPal

→ 15€ gehen automatisch zur Kreditrückzahlung

→ 85€ landen in Ihrem PayPal-GuthabenWichtig: Das passiert automatisch. Sie haben keine Wahl.

Was passiert bei schwachen Verkaufsmonaten?

Das ist der größte Vorteil gegenüber Bankkrediten:

Monat mit 0€ Umsatz = 0€ RückzahlungBei einem Bankkredit: Sie müssen trotzdem die 500€-Rate zahlen – egal ob Sie Umsatz machen oder nicht.

Bei PayPal Working Capital: Kein Umsatz = keine Zahlung. Der Kredit verlängert sich einfach.

Das ist perfekt für saisonale Geschäfte (z.B. Weihnachtsartikel, Sommermode).

Der Eric Rosin Kosten-Check: Das Rechenbeispiel

Jetzt wird’s mathematisch. Hier die echten Kosten.

Szenario: 10.000€ Kredit

PayPal bietet an:

Kreditbetrag: 10.000€

Festgebühr: 800€ (8%)

Rückzahlungsbetrag: 10.800€

Rückzahlungsprozentsatz: 15% pro VerkaufFrage: Wie hoch ist der echte Jahreszins?

Antwort: Das hängt davon ab, wie schnell Sie 10.800€ über Ihre Verkäufe erreichen.

Szenario A: Schnelle Rückzahlung (4 Monate)

Ihre Verkäufe:

- Monat 1: 10.000€ Umsatz → 1.500€ Rückzahlung

- Monat 2: 10.000€ Umsatz → 1.500€ Rückzahlung

- Monat 3: 10.000€ Umsatz → 1.500€ Rückzahlung

- Monat 4: 10.000€ Umsatz → 1.500€ Rückzahlung

Nach 4 Monaten: 6.000€ zurückgezahlt

Noch 3 Monate → Kredit nach 7 Monaten abbezahlt

Effektiver Jahreszins (APR):

800€ Gebühr für 10.000€ über 7 Monate

= 13,7% APRDas ist teuer! Mehr als die meisten Bankkredite.

Szenario B: Langsame Rückzahlung (12 Monate)

Ihre Verkäufe:

- Durchschnittlich 5.000€/Monat

- 15% Rückzahlung = 750€/Monat

Nach 12 Monaten: 9.000€ zurückgezahlt

Noch 2 Monate → Kredit nach 14 Monaten abbezahlt

Effektiver Jahreszins (APR):

800€ Gebühr für 10.000€ über 14 Monate

= 6,9% APRDas ist fair. Vergleichbar mit einem Sparkassen-Kredit.

Szenario C: Sehr schnelle Rückzahlung (3 Monate)

Ihre Verkäufe:

- Monat 1: 20.000€ → 3.000€ Rückzahlung

- Monat 2: 20.000€ → 3.000€ Rückzahlung

- Monat 3: 20.000€ → 3.000€ Rückzahlung

- Monat 4: 6.000€ → 900€ Rückzahlung

Kredit nach 4 Monaten abbezahlt

Effektiver Jahreszins (APR):

800€ Gebühr für 10.000€ über 4 Monate

= 24% APRDas ist sehr teuer! Teurer als viele Dispo-Kredite.

Die paradoxe Wahrheit

Je schneller Sie verkaufen, desto teurer wird der Kredit.

Das klingt verrückt – aber es ist so.

Warum?

Weil die Festgebühr (800€) gleich bleibt, egal wie schnell Sie zurückzahlen.

Bei schneller Rückzahlung:

- 800€ Gebühr über 4 Monate = 24% Jahreszins

Bei langsamer Rückzahlung:

- 800€ Gebühr über 12 Monate = 8% Jahreszins

Erics Fazit:

PayPal Working Capital ist nicht für kurzfristige Finanzierungen gedacht.

Es ist für mittelfristige Liquiditätsengpässe (6-12 Monate).

Die Kostenübersicht: Was PayPal wirklich verlangt

Hier die echten Zahlen für verschiedene Kreditbeträge:

| Kreditbetrag | Festgebühr (ca.) | Rückzahlung gesamt | Gebühr % | APR bei 6 Monaten | APR bei 12 Monaten |

|---|---|---|---|---|---|

| 5.000€ | 400€ | 5.400€ | 8% | 16% | 8% |

| 10.000€ | 800€ | 10.800€ | 8% | 16% | 8% |

| 20.000€ | 1.600€ | 21.600€ | 8% | 16% | 8% |

| 50.000€ | 4.000€ | 54.000€ | 8% | 16% | 8% |

Wichtig: Die genaue Festgebühr variiert. PayPal berechnet sie individuell basierend auf Ihrer Verkaufshistorie.

Typischer Bereich: 5-10% Festgebühr

Die Vorteile: Flexibilität in Krisenzeiten

Jetzt zu den Vorteilen – denn es gibt sie.

Vorteil 1: Keine Zahlung bei Null-Umsatz

Bankkredit:

Schlechter Monat, 0€ Umsatz

→ Sie müssen trotzdem 500€ Rate zahlen

→ Risiko: Zahlungsausfall, Mahnung, SCHUFA-EintragPayPal Working Capital:

Schlechter Monat, 0€ Umsatz

→ Rückzahlung: 0€

→ Kredit verlängert sich automatisch

→ Kein Zahlungsausfall möglichDas ist perfekt für saisonale Geschäfte.

Beispiel:

Sie verkaufen Weihnachtsdeko:

- Oktober-Dezember: 50.000€ Umsatz

- Januar-September: 5.000€ Umsatz

Mit Bankkredit: Sie müssen jeden Monat 1.000€ zahlen – auch im toten Januar.

Mit PayPal: Im Januar zahlen Sie nur 75€ zurück (15% von 500€ Umsatz).

Vorteil 2: Keine SCHUFA-Prüfung

Bankkredit:

- SCHUFA-Score wird geprüft

- Bei schlechtem Score: Ablehnung oder hohe Zinsen

PayPal Working Capital:

- SCHUFA wird nicht geprüft

- PayPal schaut nur auf Ihre Verkaufshistorie

Das ist perfekt für Selbstständige mit:

- Negativem SCHUFA-Eintrag (alte Mahnung, etc.)

- Kurzem Geschäftsverlauf (Start-up)

- Geringem Eigenkapital

Vorteil 3: Schnelle Auszahlung

Bankkredit:

Antrag → Unterlagen einreichen → Prüfung → Genehmigung

Dauer: 2-6 WochenPayPal Working Capital:

Klick auf "Jetzt beantragen" → Geld in 5 Minuten

Dauer: 5-10 MinutenDas ist perfekt für dringende Fälle:

- Lieferant will sofort bezahlt werden

- Sonderangebot nur heute verfügbar

- Lagernachfüllung vor Hochsaison

Vorteil 4: Off-Balance-Finanzierung

Das ist ein technischer, aber wichtiger Punkt:

PayPal Working Capital erscheint nicht in der SCHUFA.

Warum wichtig?

Wenn Sie parallel einen Bankkredit oder eine Hypothek beantragen, sehen die nicht, dass Sie bereits PayPal-Schulden haben.

Ihr Debt-to-Income Ratio bleibt sauber.

Achtung: Das ist ein Vorteil, aber auch ein Risiko. Sie können sich leichter überschulden, weil Banken es nicht sehen.

Die Risiken: Wenn die Liquidität schrumpft

Jetzt die Schattenseiten. Denn die gibt es.

Risiko 1: Automatischer Abzug frisst Cashflow

Das Problem:

Von jedem PayPal-Eingang gehen automatisch 15-20% weg.

Beispiel:

Sie haben 10.000€ PayPal Working Capital aufgenommen (Rückzahlung: 15%).

Ihre monatlichen Kosten:

Wareneinkauf: 5.000€

Miete: 1.000€

Löhne: 2.000€

Marketing: 500€

─────────────────────

Gesamt: 8.500€Ihre Einnahmen:

Umsatz: 10.000€

Abzüglich PayPal-Rückzahlung (15%): -1.500€

─────────────────────

Verfügbar: 8.500€Das geht genau auf. Kein Puffer.

Was passiert, wenn Sie 11.000€ Umsatz machen?

Umsatz: 11.000€

Abzüglich Rückzahlung (15%): -1.650€

─────────────────────

Verfügbar: 9.350€Immer noch nicht genug für Ihre 8.500€ Kosten + Gewinn.

Erics Warnung:

Nehmen Sie PayPal Working Capital nur auf, wenn Sie sicher sind, dass Ihr Cashflow den automatischen Abzug verkraftet.

Faustregel: Der Rückzahlungsprozentsatz sollte maximal 20% Ihres Netto-Cashflows sein.

Risiko 2: Die „Schulden-Schleife“

Das gefährlichste Szenario:

Monat 1: Sie nehmen 10.000€ auf für Lagerkauf. Monat 3: Lager verkauft sich gut, aber PayPal nimmt 15% von jedem Verkauf. Monat 4: Sie haben wieder Geldnot – neues Lager kaufen. Monat 5: PayPal bietet Ihnen einen zweiten Kredit (15.000€). Monat 6: Sie nehmen ihn – um den ersten abzubezahlen.

Jetzt zahlen Sie:

- 15% vom ersten Kredit

- 15% vom zweiten Kredit

- = 30% von jedem Verkauf gehen weg

Das ist der Anfang einer Schuldenspirale.

Erics Regel:

Niemals einen zweiten PayPal-Kredit aufnehmen, bevor der erste abbezahlt ist.

Auch wenn PayPal ihn anbietet.

Risiko 3: Kein Kündigungsrecht

Bei einem Bankkredit:

Sie können jederzeit vorzeitig zurückzahlen (mit oder ohne Vorfälligkeitsentschädigung).

Bei PayPal Working Capital:

Es gibt keine vorzeitige Rückzahlung.

Sie können nicht sagen: „Ich zahle die 10.800€ heute zurück.“

PayPal nimmt sich die 15% von jedem Verkauf – bis der Kredit abbezahlt ist.

Warum ist das ein Problem?

Wenn Sie plötzlich viel Geld haben (z.B. Großauftrag), können Sie den Kredit nicht loswerden.

Sie zahlen weiter die 800€ Gebühr – auch wenn Sie das Geld gar nicht mehr brauchen.

Risiko 4: Beschränkung auf PayPal-Umsätze

Das Problem:

PayPal kann nur von PayPal-Verkäufen zurücknehmen.

Wenn Sie auch andere Zahlungsmethoden nutzen:

- Stripe: 30% Ihrer Umsätze

- Klarna: 20% Ihrer Umsätze

- PayPal: 50% Ihrer Umsätze

PayPal nimmt sich 15% von den 50% PayPal-Umsätzen.

Das bedeutet: Wenn Ihre Kunden plötzlich mehr per Stripe zahlen, verlangsamt sich die Rückzahlung.

Der Kredit zieht sich ewig.

Vergleich: PayPal vs. klassischer Bankkredit

Jetzt der direkte Vergleich.

| Kriterium | PayPal Working Capital | Sparkasse/Volksbank Kredit |

|---|---|---|

| SCHUFA-Prüfung | ❌ Nein | ✅ Ja (streng) |

| Bearbeitungszeit | ⚡ 5 Minuten | 🐌 2-6 Wochen |

| Unterlagen | ❌ Keine | 📄 Viele (Bilanz, Steuererklärung, etc.) |

| Sicherheiten | ❌ Keine | ✅ Ja (Bürgschaft, Hypothek) |

| APR (Effektivzins) | 8-24% (je nach Rückzahlungsgeschwindigkeit) | 4-8% |

| Feste Raten | ❌ Nein (prozentual) | ✅ Ja (monatlich) |

| Zahlung bei Null-Umsatz | ❌ Nicht nötig | ✅ Pflicht (sonst Mahnung) |

| Vorzeitige Rückzahlung | ❌ Nicht möglich | ✅ Möglich (mit Vorfälligkeitsentschädigung) |

| SCHUFA-Eintrag | ❌ Nein (Off-Balance) | ✅ Ja |

| Maximalbetrag | 5.000-100.000€ | 10.000-500.000€+ |

| Beste für | Kurzfristige Liquidität, saisonales Geschäft | Langfristige Investitionen, Expansion |

Praxis-Beispiel: Markus‘ Sportartikel-Shop

Zurück zu Markus vom Anfang.

Seine Situation:

- Online-Shop für Laufschuhe

- Hochsaison im Frühjahr (März-Mai)

- Tote Saison im Winter (Dezember-Februar)

Sein Problem: Im Februar kam ein Angebot vom Großhändler: „1.000 Paar Nike-Laufschuhe, 50% Rabatt – aber nur wenn du in 7 Tagen zahlst.“

Kosten: 15.000€

Markus‘ Optionen:

Option A: Sparkassen-Kredit

- Zinssatz: 5% APR

- Monatliche Rate: 1.300€

- Problem: Rate fällig im toten Dezember/Januar (kein Umsatz!)

Option B: PayPal Working Capital

- Festgebühr: 1.200€ (8%)

- Rückzahlung: 15% pro Verkauf

- Vorteil: Im Winter (kein Umsatz) zahlt er nichts zurück

Unsere Entscheidung: PayPal Working Capital

Warum?

März-Mai (Hochsaison):

Umsatz: 20.000€/Monat

Rückzahlung: 3.000€/Monat

→ Kredit in 6 Monaten abbezahlt

Juni-November (Nebensaison):

Umsatz: 5.000€/Monat

Rückzahlung: 750€/Monat

→ Langsam, aber kein Problem

Dezember-Februar (Tote Saison):

Umsatz: 500€/Monat

Rückzahlung: 75€/Monat

→ Keine BelastungErgebnis nach 8 Monaten:

- Kredit abbezahlt: 16.200€ (15.000€ + 1.200€ Gebühr)

- Effektiver Jahreszins: 12% APR

- Kein Zahlungsausfall im Winter

Markus‘ Fazit:

„Ja, teurer als ein Bankkredit. Aber die Flexibilität hat mir den Arsch gerettet. Im Dezember hatte ich 200€ Umsatz – mit einem Bankkredit hätte ich die 1.300€ Rate nicht zahlen können.“

Wann PayPal Working Capital Sinn macht: Eric’s Entscheidungsbaum

Hier meine klare Empfehlung nach 7 Jahren Beratung:

✅ PayPal Working Capital ist GUT für:

1. Kurzfristige Lagerkäufe

Szenario: Sonderangebot vom Lieferanten, nur 7 Tage gültig

Lösung: PayPal-Kredit, Ware kaufen, in 3-6 Monaten zurückzahlen2. Saisonale Geschäfte

Szenario: Weihnachtsartikel-Shop (Umsatz nur Oktober-Dezember)

Lösung: Kredit im September, Rückzahlung in der Hochsaison3. Überbrückung von Zahlungszielen

Szenario: Kunde zahlt erst in 60 Tagen, aber Sie müssen Lieferant sofort bezahlen

Lösung: PayPal-Kredit als Brücke4. Schlechter SCHUFA-Score

Szenario: Alter SCHUFA-Eintrag, aber gute Verkaufszahlen

Lösung: PayPal schaut nur auf Verkäufe, nicht auf SCHUFA5. Dringende Reparaturen/Ersatz

Szenario: Ihre Versandmaschine ist kaputt, brauchen sofort Ersatz

Lösung: PayPal-Kredit (5 Minuten statt 6 Wochen Bankkredit)❌ PayPal Working Capital ist SCHLECHT für:

1. Langfristige Investitionen

Szenario: Kauf eines Lieferwagens (Nutzung 5 Jahre)

Problem: Viel zu teuer (12-24% APR)

Besser: Bankkredit mit 4-6% über 5 Jahre2. Feste monatliche Kosten

Szenario: Miete für neues Büro (jeden Monat 1.000€)

Problem: Kredit ist für variable Kosten, nicht fixe

Besser: Bankkredit mit fester Rate3. Wenn Ihr Cashflow schon knapp ist

Szenario: Sie haben jeden Monat 0€ übrig nach Kosten

Problem: 15% Abzug würde Sie in Minus bringen

Besser: Geschäftsmodell überarbeiten, nicht mehr Schulden4. Wenn Sie bereits PayPal-Schulden haben

Szenario: Sie haben schon 10.000€ PayPal-Kredit

Problem: Zweiter Kredit = Schuldenspirale

Besser: Ersten Kredit abbezahlen, dann neu überlegen5. Expansion/Wachstum

Szenario: Neues Geschäftsfeld eröffnen (ungewisser Erfolg)

Problem: Zu riskant für automatische Rückzahlung

Besser: Eigenkapital oder InvestorFazit von Eric Rosin: Wann ich „Ja“ sage (und wann „Nein“)

Nach 7 Jahren und 30+ PayPal Working Capital-Beratungen habe ich eine klare Meinung:

PayPal Working Capital ist kein „guter“ oder „schlechter“ Kredit.

Es ist ein Werkzeug – und wie jedes Werkzeug muss man wissen, wann man es benutzt.

Meine 3 goldenen Regeln

Regel 1: Nutzen Sie es nur für Umlaufvermögen

Umlaufvermögen = Ware, die Sie in 3-6 Monaten wieder verkauft haben.

JA:

- Lagerkauf (Ware wird in 3 Monaten verkauft)

- Marketing-Kampagne (ROI in 2 Monaten)

- Rohstoffe (werden in 4 Monaten zu Produkten)

NEIN:

- Maschinen (Nutzung über Jahre)

- Büro-Miete (monatliche Fixkosten)

- Firmenwagen (langfristig)

Regel 2: Prüfen Sie Ihren Cashflow VOR Aufnahme

Die Formel:

Monatlicher Netto-Cashflow: 3.000€

Rückzahlungsprozentsatz: 15%

Durchschnittlicher Umsatz: 10.000€

Monatliche Rückzahlung: 10.000€ × 15% = 1.500€

Verbleibender Cashflow: 3.000€ - 1.500€ = 1.500€Frage: Können Sie mit 1.500€ pro Monat überleben?

Wenn JA → Kredit ist okay. Wenn NEIN → Finger weg.

Regel 3: Nie einen zweiten Kredit aufnehmen

Auch wenn PayPal ihn anbietet.

Auch wenn Sie das Geld brauchen.

Auch wenn „es nur für 2 Monate“ ist.

Ein zweiter Kredit ist der Anfang einer Schuldenspirale.

Zahlen Sie den ersten ab. Dann können Sie neu überlegen.

Die versteckten Kosten: Was PayPal nicht sagt

Neben der Festgebühr gibt es noch indirekte Kosten:

1. Opportunitätskosten

Das Problem:

15% Ihrer Einnahmen gehen automatisch an PayPal.

Das bedeutet:

Sie können dieses Geld nicht für:

- Bessere Einkaufspreise (Mengenrabatt)

- Marketing (mehr Umsatz)

- Rücklagen (Notgroschen)

Beispiel:

Sie haben 10.000€ Umsatz.

- 1.500€ gehen an PayPal-Rückzahlung

- Ohne Kredit: Diese 1.500€ könnten Sie in Facebook-Ads investieren

- Facebook-Ads ROI: 1:3 (1€ rein, 3€ raus)

- Entgangener Gewinn: 4.500€

Die 1.500€ kosten Sie also indirekt 4.500€ Umsatz.

2. Psychologischer Druck

Das Problem:

Wenn Sie wissen, dass PayPal sich automatisch 15% nimmt, verkaufen Sie unter Druck.

Das führt zu:

- Übereilten Rabatten (nur um Umsatz zu machen)

- Schlechteren Verhandlungen (mit Lieferanten)

- Kurzfristigem Denken (statt langfristiger Strategie)

Ich habe Händler gesehen, die:

- 20% Rabatt gaben, nur um „schnell zu verkaufen“ (und PayPal zurückzuzahlen)

- Schlechtere Ware kauften (weil günstiger)

- Gute Investitionen verpassten (weil kein Geld da war)

Der Kredit kostet Sie also nicht nur Geld, sondern auch strategische Freiheit.

Handlungsaufforderung: Rechnen Sie es durch

Bevor Sie den grünen „Jetzt beantragen“-Button klicken:

Schritt 1: Kalkulieren Sie Ihre echten Kosten

Nutzen Sie meinen PayPal Gebührenrechner, um zu sehen:

Monatlicher Umsatz: 10.000€

PayPal-Transaktionsgebühren: 2,49% = 249€

PayPal-Kredit-Rückzahlung (15%): 1.500€

─────────────────────────────────────

Gesamt an PayPal: 1.749€/Monat

Verbleibend: 8.251€Frage: Können Sie mit 8.251€ pro Monat alle Kosten decken UND Gewinn machen?

Schritt 2: Rechnen Sie den effektiven Jahreszins

Kreditbetrag: _____€

Festgebühr: _____€

Erwartete Rückzahlungsdauer: _____ Monate

Effektiver APR = (Festgebühr ÷ Kreditbetrag) × (12 ÷ Monate) × 100

Beispiel:

(800€ ÷ 10.000€) × (12 ÷ 6) × 100 = 16% APRWenn APR > 15%: Prüfen Sie Bankalternativen.

Schritt 3: Erstellen Sie einen Rückzahlungsplan

Monat 1: Erwarteter Umsatz ____€ × 15% = ____€ Rückzahlung

Monat 2: Erwarteter Umsatz ____€ × 15% = ____€ Rückzahlung

Monat 3: Erwarteter Umsatz ____€ × 15% = ____€ Rückzahlung

...

Gesamtrückzahlung erreicht nach: ____ MonatenWenn Rückzahlung > 12 Monate: Zu teuer, Kredit zu hoch.

Weiterführende Artikel

Mehr über PayPal-Finanzierung und Kosten:

- PayPal Gebühren richtig buchen – Wie Sie Kreditkosten verbuchen

- PayPal vs Stripe vs Mollie – Alternative Finanzierungsquellen

- PayPal Gebührentabelle 2025 – Alle Gebühren im Überblick

- PayPal Währungsgebühr sparen – Internationale Kostenoptimierung

Haben Sie Fragen zu PayPal Working Capital?

Schreiben Sie mir: kontakt@paypalgebührenrechner.de

Ich kann Ihnen helfen:

- Effektiven APR zu berechnen

- Cashflow-Simulation durchzuführen

- Alternativen zu prüfen (Bankkredit, Factoring, etc.)

Normalerweise antworte ich innerhalb von 24 Stunden.

Hinweis

Wichtig: Ich bin Zahlungsberater, kein Finanzberater oder Kreditvermittler. Diese Informationen dienen der allgemeinen Aufklärung über PayPal Working Capital und ersetzen keine professionelle Finanzberatung.

Die hier genannten Festgebühren (5-10%) und effektiven Jahreszinsen (8-24% APR) sind Durchschnittswerte basierend auf meiner Beratungserfahrung. Die tatsächlichen Konditionen können individuell variieren.

PayPal Working Capital ist ein Produkt von PayPal (Europe) S.à r.l. et Cie, S.C.A. Die genauen Bedingungen finden Sie auf:

- paypal.de/business-loans

- paypal.de/working-capital

Ich erhalte keine Provision von PayPal für Kreditvermittlung. Diese Analyse ist komplett unabhängig.

Die Cashflow-Berechnungen sind Beispiele und keine Garantie. Ihr tatsächlicher Cashflow kann stark variieren.

Bei Fragen zur steuerlichen Behandlung von Kreditzinsen oder zur buchhalterischen Verbuchung konsultieren Sie bitte einen Steuerberater.

Verschuldung ist ein ernstes Risiko. Nehmen Sie nur Kredite auf, die Sie auch zurückzahlen können. Bei finanziellen Schwierigkeiten wenden Sie sich an eine Schuldnerberatung.