Wer sich Geld leihen sofort PayPal wünscht, steht vor einer ernüchternden Realität: Eine direkte Auszahlung von geliehenem Geld auf das PayPal-Konto zur freien Verfügung ist in Deutschland nicht möglich. Dieser umfassende Ratgeber zeigt Ihnen, welche PayPal-Kreditoptionen tatsächlich existieren und welche besseren Alternativen für schnelle Geldauszahlungen verfügbar sind.

💬 Tipp: Wenn du wissen möchtest, wie hoch die PayPal-Gebühren bei einer Überweisung oder Rückzahlung sind, kannst du das ganz einfach mit unserem PayPal Gebührenrechner berechnen. So behältst du den Überblick über die tatsächlichen Kosten.

Was bedeutet „Geld leihen sofort PayPal“ wirklich?

Viele Menschen suchen nach Möglichkeiten, Geld über PayPal zu leihen, weil sie sich eine sofortige und unkomplizierte Auszahlung wünschen. Die Vorstellung ist verständlich: PayPal steht für schnelle Transaktionen und einfache Zahlungsabwicklung. Doch die Realität sieht anders aus.

Banken und Kreditinstitute zahlen Kredite grundsätzlich auf ein reguläres Bankkonto aus. Dies hat regulatorische Gründe, die unter anderem der Geldwäschebekämpfung dienen. PayPal hat sich als Auszahlungsweg für Kredite zur freien Verfügung nicht etabliert.

PayPal Kredit: Diese Möglichkeiten gibt es tatsächlich

PayPal bietet in Deutschland zwei spezifische Kreditprodukte an, die jedoch jeweils an bestimmte Bedingungen geknüpft sind:

1. PayPal Business Kredit

Der PayPal Business Kredit richtet sich ausschließlich an Geschäftskunden und ist damit für Privatpersonen nicht verfügbar.

Voraussetzungen:

- PayPal-Geschäftskonto seit mindestens 3 Monaten aktiv

- Mindestens 12.000 Euro Jahresumsatz über PayPal

- Keine laufenden Insolvenzverfahren

- Regelmäßige Geschäftstätigkeit nachweisbar

Konditionen:

- Kreditbetrag: Maximal 24.999 Euro (zum Marktstart)

- Auszahlung: Innerhalb weniger Minuten auf das PayPal-Konto

- Gebühren: Einmalige Festgebühr statt klassischer Zinsen

- Rückzahlung: Automatisch als Prozentsatz der eingehenden PayPal-Umsätze

- Sondertilgung: Jederzeit möglich ohne zusätzliche Kosten

Die Bewilligung erfolgt algorithmusbasiert binnen Minuten. Das Geld steht sofort im PayPal-Geschäftskonto zur Verfügung.

2. PayPal Ratenzahlung

Die PayPal Ratenzahlung ist keine direkte Geldleihe, sondern eine Finanzierungsoption beim Einkauf.

Funktionsweise:

- Nur beim Bezahlvorgang in teilnehmenden Online-Shops verfügbar

- Kein Geld zur freien Verfügung

- Einkäufe zwischen 99 Euro und 10.000 Euro finanzierbar

- Laufzeiten: 3, 6, 12 oder 24 Monate wählbar

Aktuelle Zinssätze (2025):

- 3, 6, 12 Monate: 11,99% effektiver Jahreszins

- 24 Monate: 12,49% effektiver Jahreszins

- Fester Sollzinssatz zwischen 11,30% und 11,80% p.a.

Voraussetzungen für Verbraucher:

- Deutsches PayPal-Privatkonto

- Verknüpftes Bankkonto mit SEPA-Mandat oder hinterlegte Debitkarte

- Positive Kreditwürdigkeitsprüfung

- Der Händler muss die Ratenzahlung anbieten

Die Bonitätsprüfung erfolgt in Echtzeit innerhalb weniger Sekunden. Die automatische Abbuchung der Raten erfolgt per Lastschrift vom hinterlegten Konto.

3. PayPal Ratenzahlung To Go

Seit kurzem bietet PayPal auch die Ratenzahlung für Einkäufe vor Ort an.

Besonderheiten:

- Beantragung in der PayPal-App

- Virtuelle Karte mit 48 Stunden Gültigkeit

- Nutzbar überall, wo Mastercard kontaktlos akzeptiert wird

- Einmalige Verwendung pro Antrag

- Zinssätze identisch zur Online-Ratenzahlung

- Wichtig: Kein Käuferschutz bei dieser Variante

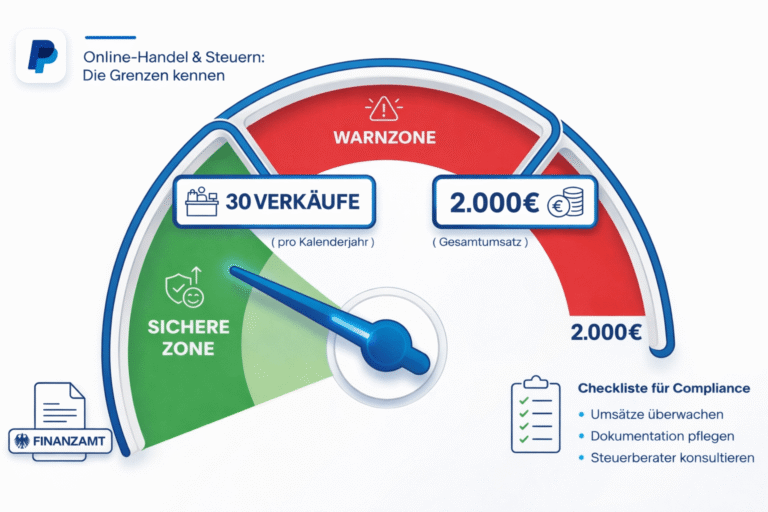

4. Bezahlung nach 30 Tagen

Die jüngste Ergänzung im PayPal-Portfolio ermöglicht das Aufschieben der Zahlung.

Konditionen:

- Einkäufe zwischen 1 Euro und 2.000 Euro

- Automatische Abbuchung nach 30 Tagen

- Verlängerung gegen Gebühr möglich (weitere 30 oder 54 Tage)

- Keine Zinsen bei pünktlicher Zahlung

Warum „Geld leihen sofort PayPal“ nicht funktioniert

Es gibt mehrere grundlegende Gründe, warum sich Geld leihen mit PayPal-Auszahlung nicht etabliert hat:

1. Regulatorische Anforderungen Kreditinstitute unterliegen strengen gesetzlichen Vorschriften. Die Auszahlung auf Bankkonten ermöglicht bessere Nachverfolgbarkeit und erfüllt Anti-Geldwäsche-Richtlinien.

2. Risikomanagement Banken benötigen für die Bonitätsprüfung Einblick in reguläre Kontobewegungen. Ein Bankkonto liefert zuverlässigere Daten zur Einkommenssituation.

3. Rückzahlungssicherheit Bei regulären Bankkonten können Kreditraten per Lastschrift eingezogen werden. Dies bietet höhere Sicherheit als PayPal-Guthaben.

4. Fehlende Infrastruktur PayPal konzentriert sich auf Zahlungsabwicklung, nicht auf klassisches Kreditgeschäft mit freier Verfügung.

Die indirekte Lösung: Geld aufs PayPal-Konto überweisen

Wenn Sie unbedingt Geld auf Ihrem PayPal-Konto benötigen, gibt es einen Umweg:

- Kredit bei einer Bank oder einem Kreditvermittler aufnehmen

- Auszahlung auf Ihr Bankkonto erhalten

- Geld vom Bankkonto auf Ihr PayPal-Konto überweisen

Wichtig: Die Überweisung von Ihrem Bankkonto zu PayPal dauert in der Regel 1-2 Werktage. Von einer echten Sofortauszahlung auf PayPal kann also auch hier nicht die Rede sein.

Bessere Alternativen für schnelle Geldleihe

Wer dringend Geld benötigt, findet deutlich praktischere Lösungen als den Umweg über PayPal:

Sofortkredite von Direktbanken

Moderne Online-Banken bieten Kredite mit echten Sofortauszahlungen:

Vorteile:

- Vollständig digitaler Antragsprozess

- Videoidentifikation statt Postident

- Auszahlung per SEPA-Echtzeitüberweisung innerhalb von Sekunden

- Kreditsummen von 1.000 bis 100.000 Euro

- Laufzeiten flexibel wählbar (12 bis 120 Monate)

Typische Anbieter:

- Sparkassen Expresskredit (500 bis 80.000 Euro)

- easyCredit Minikredit (ab 1.000 Euro)

- norisbank Sofortkredit (1.000 bis 65.000 Euro)

- ING Ratenkredit mit Sofortauszahlung

- DKB Kreditangebote

Zinssätze: Abhängig von Bonität, typischerweise zwischen 4,99% und 15,99% effektivem Jahreszins – deutlich günstiger als PayPal-Ratenzahlungen.

Minikredite für kleine Summen

Spezialisierte Anbieter fokussieren sich auf Kleinkredite mit besonders schneller Abwicklung:

Merkmale:

- Kreditsummen: 100 bis 3.000 Euro

- Kurze Laufzeiten: 15 bis 90 Tage

- Express-Auszahlung gegen Aufpreis (innerhalb 24 Stunden)

- Auch bei negativer SCHUFA teilweise möglich

Bekannte Anbieter:

- Vexcash (100 bis 3.000 Euro)

- Ferratum

- Cashper

- Minikredit.de

Achtung: Die Sofortauszahlungsoption kostet bei Minikrediten extra und kann die Gesamtkosten deutlich erhöhen. Standardauszahlungen dauern 3-5 Werktage.

Dispokredit als Notlösung

Der Dispositionskredit Ihres Girokontos bietet sofortige Verfügbarkeit:

Vorteile:

- Sofort verfügbar ohne Antrag

- Keine Bonitätsprüfung bei Einrichtung

- Flexible Rückzahlung

Nachteile:

- Sehr hohe Zinsen (8% bis 15% p.a.)

- Risiko der Überschuldung

- Keine strukturierte Rückzahlung

Empfehlung: Nur für kurzfristige Überbrückungen nutzen und schnellstmöglich mit einem günstigen Ratenkredit umschulden.

Pfandkredit für sofortige Bargeldauszahlung

Pfandhäuser bieten Kredite ohne Bonitätsprüfung:

Funktionsweise:

- Wertgegenstand als Sicherheit hinterlegen

- Sofortige Barauszahlung oder Überweisung

- Laufzeit typisch 30 Tage, verlängerbar

- Bei Cashy: Auszahlung auch per PayPal oder Banküberweisung möglich

Vorteile:

- Keine SCHUFA-Prüfung

- Keine Einkommensnachweise nötig

- Sehr schnelle Abwicklung

- Bei Nichtlösung nur Verlust des Pfandgegenstands

Geeignete Pfandgegenstände:

- Schmuck und Uhren

- Elektronik

- Markenbekleidung

- Musikinstrumente

Arbeitgeberdarlehen

Einige Unternehmen bieten ihren Mitarbeitern günstige Kredite:

Vorteile:

- Niedrige oder keine Zinsen

- Unkomplizierte Abwicklung

- Rückzahlung per Gehaltsabzug

Nachteile:

- Nicht bei allen Arbeitgebern verfügbar

- Meist zweckgebunden

- Kann Arbeitsverhältnis belasten

Privatkredite von Freunden und Familie

Die klassische, oft zinsfreie Alternative:

Wichtig:

- Schriftliche Vereinbarung treffen

- Klare Rückzahlungsmodalitäten festlegen

- Realistische Zeitpläne vereinbaren

- Quittungen ausstellen

Achtung bei Schenkungen: Über bestimmte Freibeträge hinaus können Schenkungssteuern anfallen.

Kreditvermittler für schwierige Fälle

Spezialisierte Vermittler helfen bei problematischer Bonität:

Anbieter:

- Bon-Kredit (schufafreie Kredite von 1.000 bis 300.000 Euro)

- Maxda (spezialisiert auf negative SCHUFA)

- Smava (Vergleichsportal mit vielen Partnern)

- Check24 Kreditvergleich

Wichtig: Auch bei Kreditvermittlern gilt:

- Seriöse Anbieter verlangen keine Vorkosten

- Achten Sie auf transparente Kostenaufstellung

- Prüfen Sie mehrere Angebote

- Lesen Sie das Kleingedruckte

Kostenvergleich: PayPal vs. Alternativen

Ein Rechenbeispiel für 5.000 Euro über 12 Monate:

PayPal Ratenzahlung:

- Effektiver Jahreszins: 11,99%

- Monatliche Rate: ca. 442 Euro

- Gesamtkosten: ca. 5.304 Euro

- Zinslast: 304 Euro

Günstiger Online-Ratenkredit:

- Effektiver Jahreszins: 5,99%

- Monatliche Rate: ca. 430 Euro

- Gesamtkosten: ca. 5.160 Euro

- Zinslast: 160 Euro

Ersparnis: 144 Euro durch Wahl eines klassischen Ratenkredits

Bei einem Kredit über 3.000 Euro für 12 Monate:

PayPal: Zinslast ca. 180 Euro Günstiger Ratenkredit (6% Zinsen): Zinslast ca. 95 Euro Ersparnis: 85 Euro

Was ist bei der Kreditaufnahme zu beachten?

Voraussetzungen für Kreditgenehmigung

Die meisten Kreditgeber verlangen:

- Mindestalter: 18 Jahre

- Wohnsitz: Deutschland

- Bankkonto: Bei einer deutschen Bank

- Einkommen: Regelmäßiges, nachweisbares Einkommen

- Bonität: Positive Kreditwürdigkeitsprüfung

- Beschäftigung: Meist unbefristetes Arbeitsverhältnis

Für Selbstständige: Andere Kreditprodukte mit zusätzlichen Nachweisen (Steuerbescheide, BWA)

Für Auszubildende/Studenten: Oft Bürge erforderlich oder reduzierte Kreditsummen

SCHUFA und Bonitätsprüfung

Die SCHUFA-Auskunft enthält:

- Laufende Kredite und Kreditkarten

- Girokonten

- Handyverträge

- Zahlungsausfälle und Mahnbescheide

- Insolvenzverfahren

Negative SCHUFA-Einträge entstehen durch:

- Nicht bezahlte Rechnungen nach Mahnungen

- Gekündigte Kredite

- Privatinsolvenz

- Eidesstattliche Versicherungen

Tipps für bessere Bonität:

- Rechnungen immer pünktlich bezahlen

- Nicht benötigte Konten und Kreditkarten kündigen

- Nicht zu viele Kreditanfragen parallel stellen

- Fehlerhafte SCHUFA-Einträge korrigieren lassen

Schufafreie Kredite: Vor- und Nachteile

Wann sinnvoll:

- Bei veralteten negativen Einträgen

- Bei selbstständiger Tätigkeit

- Wenn klassische Banken ablehnen

Nachteile:

- Höhere Zinsen

- Geringere Kreditsummen

- Strengere Einkommensprüfung

- Teilweise unseriöse Anbieter

Warnsignale unseriöser Anbieter:

- Vorkosten vor Kreditauszahlung

- Druck zum schnellen Vertragsabschluss

- Kopplung an Versicherungen

- Unrealistisch niedrige Zinsen bei schlechter Bonität

- Keine Impressumsangaben

Schritt-für-Schritt: So erhalten Sie schnell einen Kredit

1. Kreditbedarf ermitteln

- Wie viel Geld benötigen Sie wirklich?

- Welche Laufzeit ist realistisch?

- Welche monatliche Rate können Sie tragen?

- Ist der Kredit unbedingt notwendig?

Faustregeln:

- Monatliche Kreditrate maximal 35-40% des verfügbaren Einkommens

- Puffer für unvorhergesehene Ausgaben einplanen

- Nur so viel leihen wie nötig

2. Kreditvergleich durchführen

Nutzen Sie Vergleichsportale:

- Verivox

- Check24

- Smava

- Finanzcheck

Wichtig: Kreditkonditionen-Anfragen stellen, keine echten Kreditanträge. Konditionsanfragen sind SCHUFA-neutral.

3. Unterlagen vorbereiten

Typischerweise benötigt:

- Personalausweis oder Reisepass

- Letzten 3 Gehaltsabrechnungen

- Kontoauszüge (meist 3 Monate)

- Bei Selbstständigen: Einkommensteuerbescheide, BWA

Tipp: Dokumente vorher einscannen oder fotografieren für schnellen Upload

4. Online-Antrag stellen

- Formular vollständig und korrekt ausfüllen

- Unterlagen hochladen

- Kontoblick-Funktion nutzen für schnellere Bearbeitung

5. Identifikation durchführen

Videoident:

- Schnellste Methode

- Benötigt Smartphone oder Webcam

- Dauert 5-10 Minuten

- Zu den Geschäftszeiten der Bank verfügbar

Postident:

- In jeder Postfiliale möglich

- Dauert länger (1-2 Werktage zusätzlich)

- Kostenlos

6. Vertrag digital unterschreiben

Moderne Banken bieten elektronische Signatur:

- Spart Postweg

- Beschleunigt Auszahlung um 2-3 Tage

- Rechtlich gleichwertig

7. Auszahlung erhalten

SEPA-Echtzeitüberweisung:

- Geld in Sekunden auf dem Konto

- Noch nicht von allen Banken angeboten

- Meist ohne Aufpreis

Standard-SEPA-Überweisung:

- 1-2 Werktage

- Bei den meisten Kreditgebern Standard

Häufige Fehler bei der Kreditaufnahme vermeiden

1. Zu hohe Kreditsumme wählen

Leihen Sie nur, was Sie wirklich benötigen. Höhere Kreditsummen bedeuten:

- Höhere Gesamtkosten

- Längere Bindung

- Höheres Ausfallrisiko

2. Laufzeit falsch kalkulieren

Zu kurze Laufzeit:

- Hohe monatliche Belastung

- Risiko der Zahlungsunfähigkeit

- Weniger finanzieller Spielraum

Zu lange Laufzeit:

- Höhere Gesamtzinskosten

- Längere Verschuldung

- Weniger Flexibilität

3. Zusatzversicherungen abschließen

Restschuldversicherungen sind meist teuer und selten sinnvoll:

- Erhöhen Kreditkosten erheblich

- Leistungsausschlüsse oft weitreichend

- Separat abgeschlossene Risikoversicherungen meist günstiger

4. Mehrere Kreditanträge parallel stellen

Folgen:

- Verschlechtert SCHUFA-Score

- Banken sehen parallele Anfragen

- Kann zur Ablehnung führen

Besser: Konditionsanfragen nutzen, dann gezielt bei einem Anbieter beantragen

5. Versteckte Kosten übersehen

Achten Sie auf:

- Bearbeitungsgebühren (oft unzulässig)

- Kontoführungsgebühren

- Kosten für Sondertilgung

- Gebühren bei vorzeitiger Ablösung

Kredite sicher zurückzahlen

Rückzahlungsplan erstellen

Haushaltsplan aufstellen:

- Alle Einnahmen auflisten

- Fixkosten berechnen

- Variable Kosten schätzen

- Puffer einplanen

Kreditrate fest einplanen:

- Als Fixkosten behandeln

- Automatischen Lastschrifteinzug einrichten

- Rücklagen für Notfälle bilden

Sondertilgungen nutzen

Viele Kreditverträge erlauben kostenlose Sondertilgungen:

Vorteile:

- Reduzierung der Restschuld

- Senkung der Gesamtzinskosten

- Schnellere Schuldenfreiheit

Geeignete Zeitpunkte:

- Jahresboni

- Steuerrückzahlungen

- Erbschaften

- Unerwartete Einnahmen

Bei Zahlungsschwierigkeiten

Sofort handeln:

- Bank kontaktieren (nicht ignorieren!)

- Situation erklären

- Ratenpause oder Stundung beantragen

- Umschuldung prüfen

- Professionelle Schuldnerberatung einschalten

Schuldnerberatungsstellen:

- Caritas

- Diakonie

- Verbraucherzentralen

- Schuldnerhilfe Köln e.V.

Rechtliche Aspekte beim Geld leihen

Wichtige Gesetze und Regelungen

Verbraucherkreditgesetz:

- Schützt Kreditnehmer

- Regelt Informationspflichten

- Definiert Widerrufsrecht

Widerrufsrecht:

- 14 Tage nach Vertragsabschluss

- Ohne Angabe von Gründen

- Formlos möglich (Schriftform empfohlen)

Vorsicht vor Kredithaien

Warnsignale:

- Kreditzusage ohne Bonitätsprüfung

- Hausbesuche

- Vorabgebühren

- Überhöhte Zinsen (über gesetzlichem Maximum)

- Keine schriftlichen Verträge

Bei Problemen:

- Polizei einschalten

- Verbraucherschutzzentrale informieren

- Keine Zahlungen leisten

- Rechtsberatung suchen

Geld leihen von PayPal: Klarna als Alternative?

Klarna bietet ähnliche Dienste wie PayPal:

Klarna Finanzierung:

- Ratenkauf in Online-Shops

- „Später bezahlen“ Option

- Slice-it: Ratenzahlung in 3, 6 oder 12 Raten

Klarna Business:

- Kredite für Unternehmen

- Mindestumsatz erforderlich

- Schnelle Auszahlung

Unterschiede zu PayPal:

- Keine Business-Kredite für kleinere Händler

- Fokus auf schwedischen und nordischen Markt

- Andere Zinssätze

Fazit: Auch bei Klarna keine direkte Geldleihe zur freien Verfügung für Privatpersonen.

Digitale Kreditvergleichsportale optimal nutzen

So funktionieren Vergleichsrechner

- Dateneingabe:

- Gewünschte Kreditsumme

- Laufzeit

- Verwendungszweck

- Angebote erhalten:

- Mehrere Banken vergleichen

- Effektivzinsen gegenüberstellen

- Monatliche Raten kalkulieren

- Details prüfen:

- Sondertilgungsoptionen

- Flexible Ratenpausen

- Zusatzkosten

Vor- und Nachteile von Vergleichsportalen

Vorteile:

- Zeitersparnis

- Übersichtlicher Marktüberblick

- SCHUFA-neutrale Konditionsanfragen

- Oft bessere Konditionen als direkt bei Banken

Nachteile:

- Nicht alle Banken vertreten

- Provisionsbasiert (kann Empfehlungen beeinflussen)

- Datenschutz beachten

- Persönliche Beratung fehlt

Die besten Kreditvergleichsportale 2025

Verivox:

- Über 20 Partnerbanken

- TÜV-zertifiziert

- Kostenlose Beratung

Check24:

- Größtes Vergleichsportal

- Kundenbewertungen einsehbar

- Sofortauszahlung bei vielen Partnern

Smava:

- Auch Kredite trotz negativer SCHUFA

- Kreditsummen bis 120.000 Euro

- Persönliche Kreditberater

Finanzcheck:

- Spezialisiert auf schwierige Fälle

- Große Bankenauswahl

- Schnelle Bearbeitungszeiten

Steuerliche Aspekte beim Geldleihen

Zinsen von der Steuer absetzen

Absetzbar sind Zinsen für:

- Immobilienfinanzierung (bei Vermietung)

- Investitionskredite bei Selbstständigen

- Geschäftskredite

Nicht absetzbar:

- Privatkredite für Konsumausgaben

- Autokredite für private Nutzung

- Urlaubsfinanzierungen

Schenkungen von Familie

Schenkungsteuer-Freibeträge:

- Ehepartner: 500.000 Euro

- Kinder: 400.000 Euro

- Enkel: 200.000 Euro

- Eltern: 20.000 Euro

- Geschwister: 20.000 Euro

Wichtig: Zinsloses Darlehen von Angehörigen kann als Schenkung gewertet werden. Schriftlichen Darlehensvertrag mit angemessenem Zins aufsetzen.

Zukunft der Kreditvergabe: Trends 2025

Künstliche Intelligenz und Algorithmen

Bonitätsprüfung 2.0:

- Alternative Scoring-Modelle

- Berücksichtigung von Zahlungsverhalten

- Schnellere Entscheidungen

Chancen:

- Mehr Menschen erhalten Zugang zu Krediten

- Fairere Bewertungen

- Geringere Kosten

Risiken:

- Datenschutzbedenken

- Intransparente Algorithmen

- Diskriminierungspotenzial

Open Banking und PSD2

Neue Möglichkeiten:

- Kontoblick statt Unterlagen-Upload

- Echtzeit-Bonitätsprüfung

- Automatisierte Kreditvergabe

Mehr Wettbewerb:

- FinTechs fordern Banken heraus

- Günstigere Zinsen

- Besserer Service

Instant Payment wird Standard

SEPA-Echtzeitüberweisungen breiten sich aus:

- Kredite in Minuten auf dem Konto

- Rund um die Uhr verfügbar

- Europaweit standardisiert

Checkliste: Brauche ich wirklich einen Kredit?

Prüfen Sie vor der Kreditaufnahme:

□ Ist die Anschaffung wirklich notwendig? □ Kann ich den Betrag ansparen? □ Gibt es günstigere Alternativen? □ Kann ich die monatliche Rate langfristig tragen? □ Habe ich alle Kosten berücksichtigt? □ Ist meine Einkommenssituation stabil? □ Habe ich finanzielle Rücklagen für Notfälle? □ Kenne ich die Gesamtkosten des Kredits? □ Habe ich mehrere Angebote verglichen? □ Verstehe ich alle Vertragsbedingungen?

Fazit: Realistische Lösungen statt PayPal-Illusion

Die Vorstellung „Geld leihen sofort PayPal“ klingt verlockend, entspricht aber nicht der Realität. PayPal bietet zwar Kreditprodukte an, diese sind jedoch:

Für Geschäftskunden: Der Business Kredit ist exklusiv für Händler mit signifikantem Umsatz.

Für Käufe gebunden: Die Ratenzahlung funktioniert nur bei teilnehmenden Händlern und nicht zur freien Verfügung.

Vergleichsweise teuer: Mit effektiven Jahreszinsen von bis zu 12,49% sind PayPal-Kredite deutlich teurer als klassische Ratenkredite.

Praktisch eingeschränkt: Die Verfügbarkeit hängt von Bonitätsprüfungen und Händlerakzeptanz ab.

Die besseren Alternativen

Wer schnell Geld benötigt, sollte auf etablierte Lösungen setzen:

- Sofortkredite von Online-Banken: Digitaler Prozess, faire Zinsen, SEPA-Echtzeitüberweisung

- Minikredite: Für kleine Summen mit Express-Option

- Kreditvergleichsportale: Beste Konditionen durch Wettbewerb

- Dispokredit: Nur für kurzfristige Überbrückung

- Arbeitgeber-Darlehen: Wenn verfügbar, oft günstigste Option

Wichtigste Tipps

✓ Kreditbedarf realistisch einschätzen: Leihen Sie nur, was Sie wirklich brauchen und sicher zurückzahlen können.

✓ Mehrere Angebote vergleichen: Nutzen Sie Vergleichsportale für die besten Konditionen. Schon 2-3 Prozentpunkte Unterschied bedeuten bei 5.000 Euro über 12 Monate etwa 150 Euro Ersparnis.

✓ SCHUFA-neutrale Anfragen stellen: Konditionsanfragen schaden Ihrem Score nicht, echte Kreditanträge schon.

✓ Auf den effektiven Jahreszins achten: Nur diese Zahl zeigt die wahren Kreditkosten inklusive aller Gebühren.

✓ Kleingedrucktes lesen: Prüfen Sie Bedingungen für Sondertilgung, Ratenpausen und vorzeitige Ablösung.

✓ Seriöse Anbieter wählen: Keine Vorabkosten, transparente Konditionen, vollständiges Impressum.

✓ Notfallfonds einplanen: Auch mit laufendem Kredit sollten Sie Rücklagen haben.

✓ Bei Problemen frühzeitig reagieren: Kontaktieren Sie die Bank, bevor Sie Raten nicht zahlen können.

Letzte Worte

Der Wunsch nach schnellem Geld auf dem PayPal-Konto ist nachvollziehbar, aber der direkte Weg existiert für Privatpersonen nicht. Statt auf eine nicht verfügbare Lösung zu warten, nutzen Sie die bewährten und oft günstigeren Alternativen.

Moderne Online-Banken machen Kredite heute so schnell und unkompliziert wie nie zuvor. Mit Videoident, digitalem Vertragsabschluss und SEPA-Echtzeitüberweisung haben Sie Ihr Geld oft innerhalb weniger Stunden auf dem Konto – und können es dann bei Bedarf zu PayPal überweisen.

Die entscheidende Frage ist nicht, wie Sie Geld auf PayPal bekommen, sondern ob Sie überhaupt einen Kredit brauchen und welcher der richtige für Ihre Situation ist. Nehmen Sie sich Zeit für den Vergleich, lesen Sie das Kleingedruckte und entscheiden Sie sich für ein Angebot, das Sie langfristig nicht belastet.

Verantwortungsvoller Umgang mit Krediten bedeutet:

- Nur leihen, wenn wirklich notwendig

- Realistische Einschätzung der eigenen Zahlungsfähigkeit

- Transparente Anbieter mit fairen Konditionen wählen

- Schulden so schnell wie möglich zurückzahlen

- Bei Schwierigkeiten professionelle Hilfe suchen

Häufig gestellte Fragen (FAQ)

Weiterführende Ressourcen

Offizielle Beratungsstellen

Verbraucherzentralen:

- Kostenlose Erstberatung zu Krediten

- Prüfung von Kreditverträgen

- Hilfe bei Streitigkeiten mit Banken

- Website: verbraucherzentrale.de

Schuldnerberatung:

- Caritas: caritas.de

- Diakonie: diakonie.de

- Bundesarbeitsgemeinschaft Schuldnerberatung: bag-sb.de

BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht):

- Beschwerden über Banken

- Informationen zu Finanzprodukten

- Website: bafin.de

Nützliche Online-Tools

Kreditrechner:

- Finanzfluss Kreditrechner

- Stiftung Warentest Kreditrechner

- Bundesbank Zinsvergleich

SCHUFA-Auskunft:

- Einmal jährlich kostenlos: meineschufa.de

- Überprüfung gespeicherter Daten

- Korrektur fehlerhafter Einträge

Haushaltsrechner:

- Geld-und-Haushalt.de (Sparkassen-Initiative)

- Budgetplaner der Verbraucherzentralen

Wichtige Gesetzestexte

- Bürgerliches Gesetzbuch (BGB) §§ 488-505: Kreditverträge

- Verbraucherkreditgesetz

- Preisangabenverordnung (PAngV)

Glossar wichtiger Begriffe

Annuität: Gleichbleibende Rate aus Zins und Tilgung bei einem Annuitätendarlehen.

Bonität: Kreditwürdigkeit; Fähigkeit und Bereitschaft, einen Kredit zurückzuzahlen.

Disagio: Abschlag vom Kreditbetrag; Sie erhalten weniger ausgezahlt, als Sie zurückzahlen müssen.

Effektivzins: Jahreszins inklusive aller Kreditkosten; relevante Vergleichsgröße.

Prolongation: Verlängerung eines bestehenden Kreditvertrags.

Restschuld: Noch nicht getilgter Kreditbetrag zu einem bestimmten Zeitpunkt.

SCHUFA: Schutzgemeinschaft für allgemeine Kreditsicherung; größte deutsche Wirtschaftsauskunftei.

Sollzins: Nominalzins ohne zusätzliche Kosten; niedrigerer Wert als Effektivzins.

Sondertilgung: Außerplanmäßige Rückzahlung zusätzlich zu den regulären Raten.

Umschuldung: Ablösung eines bestehenden Kredits durch einen neuen, meist günstigeren Kredit.

Vorfälligkeitsentschädigung: Entschädigung der Bank bei vorzeitiger Kreditablösung.

Zwei-Drittel-Zins: Zinssatz, den mindestens zwei Drittel der Kunden tatsächlich erhalten.

Haftungsausschluss: Dieser Artikel dient ausschließlich der Information und stellt keine Rechts-, Steuer- oder Finanzberatung dar. Kreditkonditionen ändern sich regelmäßig. Prüfen Sie aktuelle Angebote und Bedingungen direkt bei den Anbietern. Bei finanziellen Entscheidungen konsultieren Sie professionelle Berater.

Stand der Informationen: Oktober 2025

Quellen: Informationen basieren auf öffentlich zugänglichen Daten der genannten Finanzinstitute, Verbraucherschutzorganisationen und aktuellen gesetzlichen Regelungen in Deutschland.