„PayPal hat über 30 Millionen Kunden in Deutschland. Das reicht doch für meinen Shop, oder?“

Das war die Frage von Thomas, Betreiber eines Online-Shops für Outdoor-Ausrüstung mit 10.000€ Monatsumsatz.

Meine Antwort: „Nein. Und Sie verlieren jeden Monat mindestens 3.000€ deswegen.“

Thomas war skeptisch: „Wie bitte? Ich verkaufe doch ganz normal!“

Dann habe ich ihm seine Checkout-Analytics gezeigt:

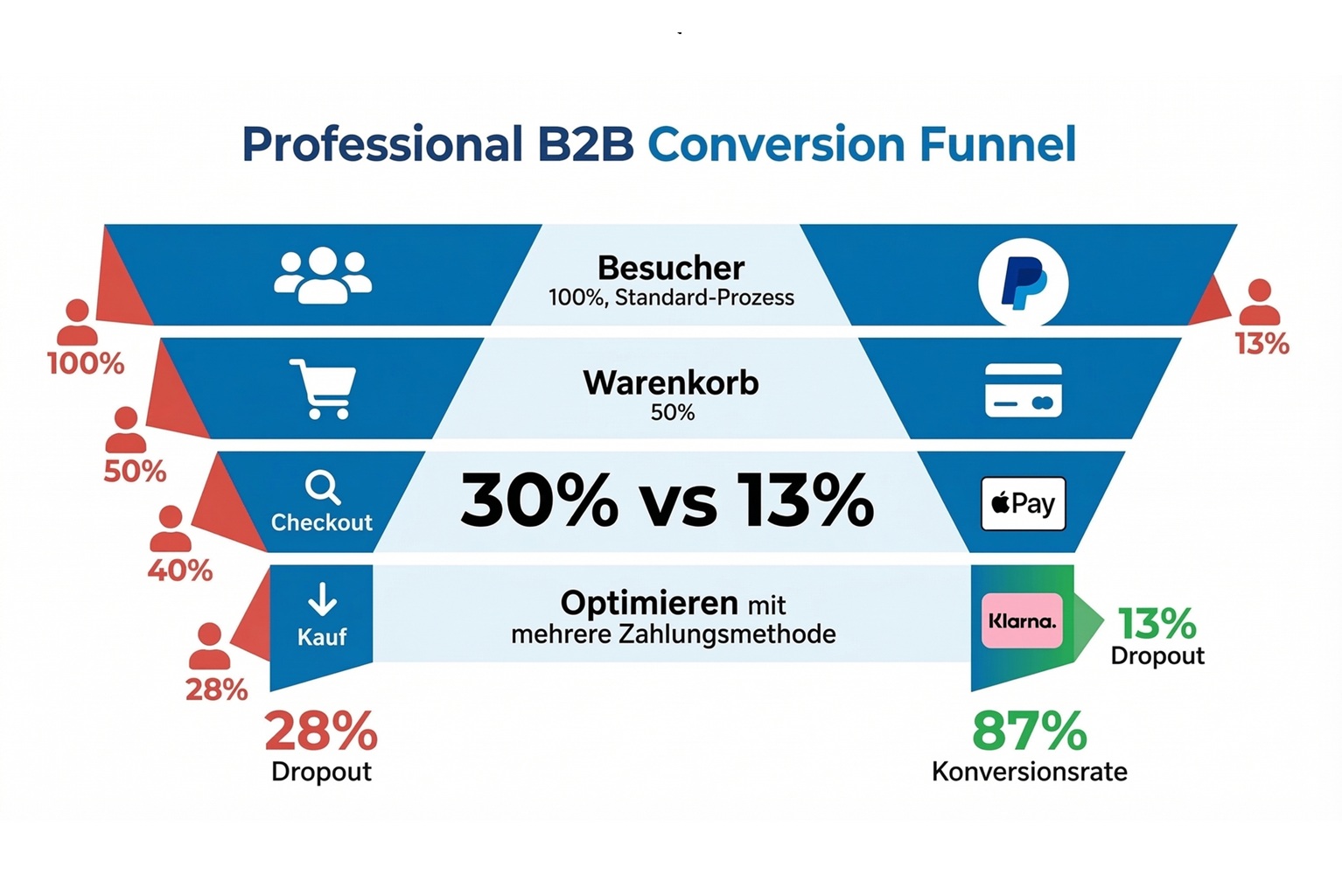

Besucher im Shop: 2.500/Monat

Produkte in den Warenkorb gelegt: 500 (20% Conversion)

Checkout begonnen: 400 (80% vom Warenkorb)

Kauf abgeschlossen: 280 (70% vom Checkout)

Warenkorbabbruchrate im Checkout: 30%120 Kunden kommen bis zur Kasse – und gehen dann wieder.

Warum?

Weil Thomas nur eine Zahlungsmethode anbot: PayPal.

Nach 4 Wochen Testing mit einem erweiterten Payment-Mix (PayPal + Kreditkarte + Klarna + Apple Pay):

Checkout begonnen: 400

Kauf abgeschlossen: 348 (87% vom Checkout)

Warenkorbabbruchrate: 13%

Zusätzliche Verkäufe: 68 pro Monat

Zusätzlicher Umsatz: 3.400€/MonatDas sind 40.800€ mehr Umsatz pro Jahr – nur durch mehr Zahlungsoptionen.

Hier zeige ich Ihnen, wie Sie Ihren Checkout 2026 optimieren.

Der 30-Prozent-Irrtum: Warum „Nur PayPal“ Sie bares Geld kostet

Viele Online-Shop-Betreiber denken:

„PayPal ist in Deutschland Marktführer. Wenn ich PayPal anbiete, reicht das.“

Das stimmt nicht mehr – und hat nie wirklich gestimmt.

Die harten Zahlen: Cart Abandonment in Deutschland 2026

Laut aktuellen E-Commerce-Studien (Statista, EHI) liegt die durchschnittliche Warenkorbabbruchrate in Deutschland bei:

Durchschnitt: 68-72%Das heißt: 7 von 10 Kunden, die etwas in den Warenkorb legen, kaufen nicht.

Die Top 5 Gründe für Checkout-Abbrüche

| Grund | Anteil | Lösbar durch Payment-Mix? |

|---|---|---|

| Unerwartete Versandkosten | 48% | ❌ Nein (Preisproblem) |

| Account-Zwang | 24% | ✅ Ja (Gast-Checkout) |

| Gewünschte Zahlungsart fehlt | 22% | ✅ JA! |

| Komplizierter Checkout | 18% | ⚠️ Teilweise (UX) |

| Sicherheitsbedenken | 17% | ⚠️ Teilweise (SSL, Siegel) |

22% brechen ab, weil ihre Zahlungsart fehlt.

Bei 500 Checkout-Starts pro Monat sind das 110 verlorene Verkäufe.

Was das konkret bedeutet

Szenario: Ihr Online-Shop macht 10.000€ Umsatz/Monat.

Durchschnittlicher Warenkorbwert: 50€

Das bedeutet: 200 abgeschlossene Käufe pro Monat.

Wenn 22% wegen fehlender Zahlungsart abbrechen:

200 Käufe ÷ 0,78 (78% Completion Rate) = 256 Checkout-Starts

256 - 200 = 56 Abbrüche wegen Zahlungsart

56 × 50€ = 2.800€ entgangener Umsatz/Monat

× 12 = 33.600€/JahrSie werfen 33.600€ weg – nur weil Apple Pay, Kreditkarte oder Klarna fehlen.

Die Psychologie des Checkouts: Was deutsche Kunden 2026 wirklich wollen

Hier der entscheidende Punkt:

Deutschland ist NICHT die USA.

In den USA nutzen 80% Kreditkarten. In Deutschland? Nur 35%.

Die deutsche „Zahlungs-Kultur“

Deutsche Online-Shopper haben drei Hauptbedürfnisse:

Säule 1: Bequemlichkeit (Mobile First)

Problem:

50% aller Online-Käufe passieren auf dem Smartphone.

Auf dem Handy ist es nervig:

- PayPal-App öffnen

- Einloggen (Passwort vergessen?)

- Bestätigen

- Zurück zum Shop

Lösung: One-Click-Wallets

- Apple Pay (für iPhone-Nutzer)

- Google Pay (für Android-Nutzer)

Diese Nutzer klicken einmal – fertig. Kauf abgeschlossen in 3 Sekunden.

Conversion-Boost: +15-25% bei Mobile-Traffic

Säule 2: Sicherheit & Tradition (Deutsche Vorsicht)

Deutsche mögen:

- Keine Vorkasse

- Kontrolle über Geld

- Bekannte, vertrauenswürdige Methoden

Die beliebtesten „sicheren“ Zahlungsarten:

1. Kauf auf Rechnung (extrem stark in DE!)

Kunde bestellt → erhält Ware → zahlt erst nach 14 Tagen

Conversion-Steigerung: +20-40% bei NeukundenWarum?

- Kein Risiko (Kunde prüft Ware zuerst)

- Kein Account nötig

- Vertrauen durch „erst testen, dann zahlen“

Anbieter:

- Klarna (Kauf auf Rechnung)

- Billie (B2B)

- PayPal (bietet auch Rechnungskauf)

2. SEPA-Lastschrift

Kunde gibt IBAN ein → Geld wird abgebucht

Sehr beliebt bei Abos und wiederkehrenden KäufenWarum?

- Keine Kreditkarte nötig

- Gewohnt (von Miete, Strom, etc.)

- Sicher (kann 8 Wochen zurückgebucht werden)

Säule 3: Flexibilität (Buy Now, Pay Later)

Der Trend 2026:

Jüngere Käufer (18-35 Jahre) wollen nicht sofort zahlen.

Buy Now, Pay Later (BNPL) = Ratenkauf ohne Zinsen

Beispiel: Klarna

Kunde kauft für 300€

Zahlt in 3 Raten à 100€ (keine Zinsen)

oder in 30 Tagen (komplett)Warum das Conversion steigert:

Kunde denkt: „Ich muss nicht sofort 300€ zahlen – nur 100€. Das kann ich mir leisten!“

Conversion-Steigerung: +25-35% bei Warenkörben über 100€

Die größten BNPL-Anbieter:

- Klarna

- PayPal (Pay in 3/4)

- Affirm

- Ratepay

Der „Wero“-Effekt: Neue Konkurrenten verändern den Markt

Viele Shop-Betreiber kennen es noch nicht:

Wero – das neue europäische Zahlungssystem.

Was ist Wero?

Wero ist die European Payments Initiative (EPI) – ein Zusammenschluss europäischer Banken, um eine PayPal-Alternative zu schaffen.

Start: 2024/2025 in Deutschland, Frankreich, Belgien Ziel: PayPal und Kreditkarten-Dominanz brechen

Wie es funktioniert:

Kunde wählt "Wero" im Checkout

→ App öffnet sich (wie PayPal)

→ Zahlung direkt vom Bankkonto (kein Zwischenschritt)

→ Keine Gebühren für Käufer

→ Niedrige Gebühren für Händler (ca. 0,2-0,5%)Warum das wichtig ist:

Der Zahlungsmarkt fragmentiert sich.

Früher: PayPal war der König.

2026: Es gibt 5-10 relevante Player:

- PayPal

- Stripe

- Mollie

- Klarna

- Apple Pay / Google Pay

- Wero (neu!)

- Giropay

- Kreditkarten

Ein Shop-Betreiber kann nicht mehr stur an einem Anbieter festhalten.

Die Kosten-Falle: Warum mehr Zahlungsarten Ihre Gebühren sogar senken können

Viele Shop-Betreiber sagen:

„Mehr Zahlungsarten = mehr Grundgebühren. Das wird teuer!“

Das ist ein Irrtum.

Der paradoxe Fakt

Je mehr Zahlungsarten Sie anbieten, desto GÜNSTIGER werden Ihre Gesamt-Gebühren.

Warum?

Weil Kunden oft die günstigere Zahlungsart wählen – ohne dass Sie es steuern.

Beispielrechnung: 100 Verkäufe à 50€ (5.000€ Umsatz)

Szenario A: Nur PayPal

100 Verkäufe × 50€ = 5.000€

PayPal-Gebühr pro Verkauf (2,49% + 0,35€): 1,60€

─────────────────────────────────────────────────

Gesamtgebühren: 160€

Effektive Gebühr: 3,2%Szenario B: PayPal + Stripe (Kreditkarten) + Klarna

Kundenverteilung (typisch):

- 50 Kunden zahlen mit PayPal (2,49% + 0,35€) = 80€

- 30 Kunden zahlen mit Kreditkarte via Stripe (1,5% + 0,25€) = 30,75€

- 20 Kunden zahlen mit Klarna (1,99% + 0€) = 19,90€

Gesamtgebühren: 130,65€

Effektive Gebühr: 2,61%Ersparnis: 29,35€ pro Monat = 352€/Jahr

Und das bei gleichem Umsatz!

Warum das funktioniert

Kunden wählen von selbst die günstigeren Zahlungsarten:

- Kreditkarte (1,5% + 0,25€) ist günstiger als PayPal

- Klarna Sofortüberweisung (1,99%) ist günstiger als PayPal

- Apple Pay (über Stripe: 1,5%) ist günstiger als PayPal

Nur Kunden, die WIRKLICH PayPal wollen, wählen PayPal.

Resultat:

Ihr PayPal-Anteil sinkt von 100% auf 40-50% – und damit Ihre Gebühren.

Erics Best-Practice: Der ideale Payment-Mix für deutsche Online-Shops

Nach 7 Jahren Beratung habe ich eine klare Payment-Mix-Formel:

Die 3 Must-Haves für jeden deutschen Online-Shop

Must-Have 1: PayPal

Warum?

30 Millionen Deutsche nutzen PayPal. Sie können es nicht ignorieren.

Aber: PayPal sollte nicht Ihre einzige Option sein.

Integration:

- PayPal Standard (2,49% + 0,35€)

- Optional: PayPal Express Checkout (One-Click)

- Optional: PayPal BNPL (Pay in 3/4)

Für wen: Alle Altersgruppen, besonders 30-50 Jahre

Must-Have 2: Kreditkarten & Mobile Wallets

Warum?

- Kreditkarten: 35% der Deutschen nutzen sie online

- Apple Pay / Google Pay: 15-20% der Mobile-Käufer

Integration via Stripe oder Mollie:

Stripe: 1,5% + 0,25€

Mollie: 1,29% + 0,25€Günstiger als PayPal UND höhere Mobile-Conversion.

Für wen:

- Kreditkarten: 25-45 Jahre, höheres Einkommen

- Apple Pay: iPhone-Nutzer (jüngere Zielgruppe)

- Google Pay: Android-Nutzer

Lesen Sie mehr: PayPal vs Stripe vs Mollie Vergleich

Must-Have 3: Kauf auf Rechnung (oder BNPL)

Warum?

Kauf auf Rechnung ist die stärkste Conversion-Waffe in Deutschland.

Studien zeigen:

- Neukunden: +30-40% Conversion mit Rechnungskauf

- Warenkörbe über 100€: +25% Conversion

Warum funktioniert es?

Kunden denken:

"Ich bezahle erst, wenn ich die Ware habe.

Kein Risiko. Wenn was nicht passt, schicke ich zurück."Das nimmt die letzte Kaufbarriere.

Anbieter:

- Klarna: Am bekanntesten, einfache Integration

- Billie: Für B2B-Shops

- PayPal Rechnungskauf: Falls Sie schon PayPal nutzen

Kosten:

- Klarna: ca. 1,99% + Fixgebühr

- Risiko: Klarna trägt Zahlungsausfall (nicht Sie!)

Für wen: 25-55 Jahre, besonders Neukunden

Die optionalen Add-Ons (Nice-to-Have)

4. SEPA-Lastschrift

- Für Abos, wiederkehrende Käufe

- Sehr günstig (0,35€ Flatrate via Stripe/Mollie)

5. Giropay / Sofortüberweisung

- Direkt vom Bankkonto

- Besonders bei älteren Kunden (50+) beliebt

6. Wero (ab 2026 relevant)

- Neue europäische Alternative

- Sehr niedrige Gebühren

- Noch in Aufbau, aber im Auge behalten

Die gefährliche Mono-Kultur: Warum „nur PayPal“ 2026 nicht mehr funktioniert

Ich sehe das immer wieder:

Shop-Betreiber sagen:

„PayPal funktioniert doch. Warum sollte ich was ändern?“

Hier die 5 Gründe, warum „nur PayPal“ ein Fehler ist:

Grund 1: PayPal-Login-Zwang schreckt ab

Problem:

Kunden müssen:

- Sich bei PayPal einloggen

- Passwort eingeben (oft vergessen!)

- 2FA bestätigen (nerviges SMS-Code-Tippen)

Auf Mobile:

Das ist extrem nervig.

Viele brechen ab und denken: „Ach, ich kauf’s woanders.“

Mit Kreditkarte oder Apple Pay:

Karte eingeben (einmal) → Fertig. Oder: Face ID → Fertig.

Conversion-Unterschied: 15-20% höher bei One-Click-Payments.

Grund 2: Nicht jeder hat PayPal

Die Annahme:

„30 Millionen Deutsche haben PayPal – also jeder!“

Die Realität:

Deutschland hat 84 Millionen Einwohner.

30 Millionen PayPal-Nutzer = 36% der Bevölkerung.

64% haben KEIN PayPal.

Viele davon:

- Ältere Menschen (50+)

- Datenschutz-Bewusste („Ich will keinen Account!“)

- Leute, die lieber Kreditkarte nutzen

Sie schließen 64% der Bevölkerung aus.

Grund 3: PayPal ist teuer

2,49% + 0,35€ ist der teuerste Standard-Tarif unter allen Anbietern.

Vergleich:

| Anbieter | Gebühr | Günstiger als PayPal? |

|---|---|---|

| PayPal | 2,49% + 0,35€ | – |

| Stripe | 1,5% + 0,25€ | ✅ 40% günstiger |

| Mollie | 1,29% + 0,25€ | ✅ 48% günstiger |

| Klarna Sofort | 1,99% + 0€ | ✅ 20% günstiger |

Wenn 50% Ihrer Kunden auf günstigere Alternativen wechseln:

Sie sparen 20-40% Gebühren.

Mehr dazu: PayPal vs Stripe vs Mollie

Grund 4: Kaufabbrüche wegen fehlender Zahlungsart

22% der Kunden brechen ab, wenn ihre Zahlungsart fehlt.

Das sind bei 100 Checkout-Starts:

22 verlorene Verkäufe.

Bei 50€ Warenkorb:

1.100€ entgangener Umsatz – pro 100 Checkouts.

Grund 5: Mobile-Nutzer wollen One-Click

50% der Käufe passieren auf dem Handy.

Handy-Nutzer haben noch weniger Geduld.

PayPal:

Klick → App öffnen → Login → Bestätigen → Zurück

Dauer: 30-60 Sekunden

Abbruchrate: 25-35%Apple Pay / Google Pay:

Klick → Face ID / Fingerprint → Fertig

Dauer: 3 Sekunden

Abbruchrate: 5-10%Conversion-Boost durch Mobile Wallets: +20-30%

UX-Design: So muss Ihr Checkout 2026 aussehen

Jetzt zur Umsetzung: Wie zeigen Sie die Zahlungsarten richtig?

Regel 1: Weniger ist mehr (aber nicht ZU wenig)

Falsch:

15 Zahlungsarten auf einmal zeigen:

☐ PayPal

☐ Visa

☐ Mastercard

☐ Amex

☐ Apple Pay

☐ Google Pay

☐ Klarna Sofort

☐ Klarna Rechnung

☐ Klarna Ratenkauf

☐ SEPA

☐ Giropay

☐ Sofortüberweisung

☐ Wero

☐ Vorkasse

☐ NachnahmeDas überfordert.

Richtig: Bündeln Sie intelligent

☐ PayPal

☐ Kreditkarte / Wallet

(Visa, Mastercard, Apple Pay, Google Pay)

☐ Sofort bezahlen

(Klarna Sofortüberweisung, Giropay)

☐ Kauf auf Rechnung

(Klarna)

☐ Ratenkauf

(PayPal Pay in 3, Klarna)5 Optionen statt 15 – aber alle wichtigen Methoden abgedeckt.

Regel 2: Gast-Checkout IMMER erlauben

Der Conversion-Killer Nr. 1:

"Bitte erstellen Sie ein Konto, um fortzufahren."Abbruchrate: 24%

Die Lösung:

"Als Gast fortfahren" (ganz oben, gut sichtbar)

oder

"Mit Konto anmelden" (optional, darunter)Kunde kann NACH dem Kauf ein Konto erstellen (opt-in).

Regel 3: Zeigen Sie Trust-Signale

Kunden fragen sich:

„Ist das sicher? Bekomme ich mein Geld zurück, wenn was schief geht?“

Zeigen Sie:

- ✅ SSL-Siegel („Sichere Verbindung“)

- ✅ „Käuferschutz“ (PayPal, Klarna)

- ✅ „14 Tage Rückgaberecht“

- ✅ Bewertungen / Trustpilot-Score

- ✅ „Über 10.000 zufriedene Kunden“

Das reduziert Checkout-Angst.

Regel 4: Mobile First denken

50% Ihrer Käufe sind auf dem Handy.

Optimieren Sie dafür:

- ✅ Große Buttons (mindestens 48px Höhe)

- ✅ One-Page-Checkout (nicht 3 Seiten)

- ✅ Autofill aktivieren (Adresse, Zahlungsart)

- ✅ Apple Pay / Google Pay ganz oben (Mobile erkennt das automatisch)

Test:

Kaufen Sie in Ihrem eigenen Shop – auf dem Handy.

Wenn es nervt: Ihre Kunden empfinden das genauso.

Die Kosten-Nutzen-Rechnung: Lohnt sich der Aufwand?

Jetzt die Frage:

„Ist es den Aufwand wert, 3-4 Zahlungsanbieter zu integrieren?“

Meine Antwort: JA. Hier die Rechnung.

Szenario: Online-Shop mit 10.000€/Monat Umsatz

Aktuell (nur PayPal):

Umsatz: 10.000€/Monat

Conversion-Rate: 2,5%

Warenkorbabbruchrate: 30%

Gebühren (PayPal 2,49% + 0,35€): 320€/MonatNach Payment-Mix-Optimierung:

Annahmen:

- Conversion-Rate steigt um 20% (durch mehr Zahlungsarten)

- Gebühren sinken durch günstigere Alternativen

Umsatz: 12.000€/Monat (+2.000€)

Conversion-Rate: 3%

Warenkorbabbruchrate: 18%

Gebühren (Mix aus PayPal/Stripe/Klarna): 290€/MonatErgebnis:

- Mehr Umsatz: +2.000€/Monat

- Niedrigere Gebühren: -30€/Monat

- Netto-Gewinn: +2.030€/Monat = 24.360€/Jahr

Investition:

- Setup: 2-4 Stunden (einmalig)

- Monatliche Kosten: 0€ (keine Grundgebühren bei Stripe/Mollie)

ROI: Unendlich (keine laufenden Kosten, nur Gewinn)

Schritt-für-Schritt: So bauen Sie Ihren idealen Payment-Mix

Hier die praktische Umsetzung:

Phase 1: Analyse (1 Stunde)

1. Prüfen Sie Ihre aktuellen Zahlen:

- Wie viele Checkouts starten pro Monat?

- Wie viele davon werden abgeschlossen?

- Was ist Ihre Warenkorbabbruchrate?Tools:

- Google Analytics (E-Commerce Tracking)

- Shopify Analytics

- WooCommerce Analytics

2. Identifizieren Sie Ihre Zielgruppe:

- Alter: 18-35? 35-55? 55+?

- Gerät: Mobile (50%+) oder Desktop?

- Land: Nur Deutschland oder international?Daraus ergibt sich:

- Junge Zielgruppe → Apple Pay / Klarna wichtig

- Ältere Zielgruppe → Rechnung / Lastschrift wichtig

- Mobile-Heavy → One-Click Wallets essentiell

Phase 2: Integration (2-4 Stunden)

3. Wählen Sie Ihre Anbieter:

Empfohlener Stack:

PayPal (muss sein)

+ Stripe oder Mollie (Kreditkarten + Wallets)

+ Klarna (Rechnung + BNPL)Integration je nach Shop-System:

Shopify:

- Stripe: Eingebaut, nur aktivieren

- Klarna: App im App Store

- Dauer: 30 Minuten

WooCommerce (WordPress):

- Stripe: Plugin „WooCommerce Stripe Payment Gateway“

- Mollie: Plugin „Mollie Payments for WooCommerce“

- Klarna: Plugin „Klarna Checkout for WooCommerce“

- Dauer: 1-2 Stunden

Custom-Shop:

- Stripe API: stripe.com/docs

- Mollie API: mollie.com/developers

- Dauer: 4-8 Stunden (Entwickler nötig)

4. Testen Sie alles:

- Testkauf mit echter Kreditkarte (Stripe Test Mode)

- Testkauf mit PayPal Sandbox

- Testkauf auf Mobile (iPhone + Android)Ohne Test: Risiko, dass Zahlungen fehlschlagen.

Phase 3: Optimierung (laufend)

5. Tracken Sie Performance:

Welche Zahlungsart wird am häufigsten genutzt?

Welche hat die niedrigste Abbruchrate?

Wo kommen die meisten Conversions her?Tools:

- Google Analytics Enhanced E-Commerce

- Stripe Dashboard (zeigt Conversion-Rate pro Zahlungsart)

Anpassen:

Wenn 60% Apple Pay nutzen → Apple Pay Button größer/oben platzieren.

Häufige Fehler (und wie Sie sie vermeiden)

Nach 7 Jahren sehe ich immer dieselben Fehler:

Fehler 1: „Ich warte, bis ich größer bin“

Denkfehler:

„Wenn ich 50.000€/Monat Umsatz habe, dann optimiere ich den Checkout.“

Wahrheit:

Sie erreichen nie 50.000€, wenn Ihr Checkout 30% Ihrer Kunden verliert.

Optimieren Sie JETZT – dann kommen die 50.000€.

Fehler 2: „Zu viele Zahlungsarten verwirren“

Angst:

„Wenn ich 10 Zahlungsarten zeige, weiß der Kunde nicht, was er wählen soll!“

Wahrheit:

Studien zeigen: Mehr Auswahl = höhere Conversion (bis zu einem gewissen Punkt).

Sweet Spot: 4-6 Zahlungsarten (gebündelt).

Fehler 3: „PayPal reicht, weil ich es selbst nutze“

Bias:

„Ich zahle immer mit PayPal. Also tun das meine Kunden auch.“

Wahrheit:

Ihre Kunden sind nicht Sie.

50% wollen was anderes (Kreditkarte, Rechnung, Apple Pay).

Fehler 4: „Setup ist zu kompliziert“

Realität:

- Stripe Integration in Shopify: 5 Minuten

- Klarna Plugin in WooCommerce: 15 Minuten

Es ist einfacher als Sie denken.

Fazit: Ein verlorener Checkout ist das teuerste Marketing

Sie geben hunderte Euro für Google Ads aus.

Sie optimieren SEO für Monate.

Sie schalten Facebook-Ads.

Alles, um Traffic in Ihren Shop zu bekommen.

Und dann?

30% Ihrer Kunden kommen bis zur Kasse – und gehen wieder.

Weil Apple Pay fehlt.

Weil Kauf auf Rechnung fehlt.

Weil sie sich nicht bei PayPal einloggen wollen.

Das ist, als würden Sie Geld verbrennen.

Eric’s Abschluss-Empfehlung

Investieren Sie 4 Stunden in Payment-Mix-Optimierung.

Das bringt Ihnen mehr ROI als jede Ad-Kampagne.

Weil:

Ein neuer Kunde über Google Ads kostet: 20-50€.

Ein Kunde, der bei Ihnen schon im Checkout ist: 0€ (er ist schon da!).

Lassen Sie ihn nicht gehen.

Handlungsaufforderung: Überprüfen Sie Ihren Status Quo

Schritt 1: Nutzen Sie den PayPal Gebührenrechner, um zu sehen:

Aktuelle monatliche Gebühren (nur PayPal): ____€

Mit Payment-Mix (50% PayPal, 30% Stripe, 20% Klarna):

Geschätzte Gebühren: ____€

Ersparnis: ____€/MonatSchritt 2: Rechnen Sie Ihre entgangenen Umsätze:

Checkout-Starts pro Monat: ____

Abschlüsse: ____

Abbruchrate: ____%

Wenn Sie Abbruchrate um 10% senken:

Zusätzliche Käufe: ____

Zusätzlicher Umsatz: ____€/MonatSchritt 3: Entscheiden Sie:

Lohnt sich eine 4-Stunden-Investition für 2.000-5.000€ mehr Umsatz/Monat?

Weiterführende Artikel

Mehr über Payment-Optimierung:

- PayPal vs Stripe vs Mollie – Welcher Anbieter für welchen Zweck?

- PayPal Gebühren richtig buchen – Buchhaltung für mehrere Anbieter

- PayPal Währungsgebühr sparen – Internationale Optimierung

- PayPal Gebührentabelle 2025 – Alle Gebühren im Überblick

Haben Sie Fragen zur Checkout-Optimierung?

Schreiben Sie mir: kontakt@xn--paypalgebhrenrechner-xec.de

Ich helfe Ihnen gerne bei:

- Payment-Mix-Analyse für Ihren Shop

- Gebühren-Optimierung

- Integration von Stripe/Mollie/Klarna

Normalerweise antworte ich innerhalb von 24 Stunden.

Hinweis

Wichtig: Ich bin Zahlungsberater, kein offizieller Partner von PayPal, Stripe, Mollie oder Klarna. Diese Informationen basieren auf meiner Beratungserfahrung mit Online-Shops und öffentlich verfügbaren E-Commerce-Studien.

Die hier genannten Conversion-Steigerungen (15-40%) sind Durchschnittswerte aus Studien und meiner Beratungspraxis. Individuelle Ergebnisse können variieren.

Checkout-Abbruchraten (68-72% Durchschnitt, 22% wegen fehlender Zahlungsart) basieren auf Studien von Baymard Institute, Statista und EHI.

Die Gebühren-Vergleiche (PayPal 2,49% vs. Stripe 1,5% vs. Mollie 1,29%) sind Stand Februar 2026 und können sich ändern.

Wero ist ein neues Zahlungssystem in Entwicklung. Die finale Marktdurchdringung und Gebührenstruktur stehen noch nicht fest.

Ich erhalte keine Provision von den genannten Payment-Anbietern. Diese Analyse ist komplett unabhängig.

Bei technischen Fragen zur Integration konsultieren Sie bitte die Dokumentation der jeweiligen Anbieter oder einen Entwickler.